Nokkrar lykiltölur

Hér má finna upplýsingar um stofnanir sem halda utan um tölulegar upplýsingar tengdar kvikmyndagerð hér á landi og annars staðar í Evrópu.

Hér að neðan má finna nokkrar lykiltölur um bæði íslenska kvikmyndaiðnaðinn sem og frá Norðurlöndum

Vegna Covid-19

European Audiovisual Observatory safnar saman og tilgreinir ýmsar upplýsingar tengdar kvikmyndum með það fyrir augum að varpa betur ljósi á kvikmyndaiðnað í Evrópulöndum.

Frá mars 2020 hefur European Audiovisual Observatory safnað saman upplýsingum og tölulegum gögnum á innlendum aðgerðum í Evrópulöndum vegna Covid-19 sem miða að því að styðja við m.a. kvikmyndaiðnaðinn. Sjá Covid-19 Audiovisual Sector Measures.

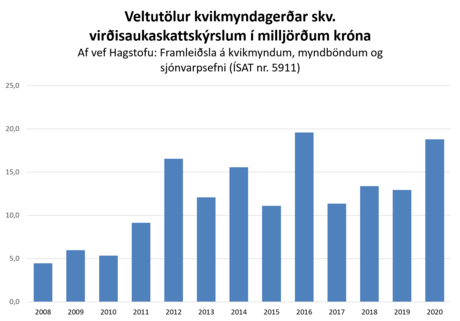

Velta íslensks kvikmyndaiðnaðar

Neðangreind mynd sýnir veltu atvinnugreinarinnar framleiðsla á kvikmyndum, myndböndum og sjónvarpsefni; í milljörðum króna fyrir tímabilið 2008-2020.Nánari útlistun má finna á vef Hagstofunnar með því að velja atvinnugreinina framleiðsla á kvikmyndum, myndböndum og sjónvarpsefni.

Velta í framleiðsluhluta kvikmyndagreinarinnar 2020 var rúmir 18 milljarðar. Árið 2019 var veltan tæpir 13 milljarðar.

Markaðshlutdeild á íslenskum kvikmyndamarkaði

Á yfirliti undanfarinna ára hér að neðan, sést að bandarískar myndir hafa ráðandi stöðu á íslenskum kvikmyndamarkaði. Hlutdeild þeirra er að jafnaði um 85-90% en getur þó sveiflast í báðar áttir eftir árum.

Um leið eru bandarískar myndir meirihluti þeirra mynda sem sýndar eru hér, en innlendar kvikmyndahátíðir og kvikmyndahús sem leggja áherslu á listrænar kvikmyndir hafa þó aukið mjög framboð annarra kvikmynda á undanförnum árum.

Hlutdeild íslenskra mynda kann að virðast lítil í þessum samanburði en hafa ber tvennt í huga; íslenskur kvikmyndahúsamarkaður er hlutfallslega mjög stór (seldir miðar á íbúa eru hér gjarnan á milli 4-5, meðan sama hlutfall í Evrópu er í kringum 2 á mann) og meðalaðsókn á íslenskar kvikmyndir er mjög há, tæp 5% þjóðarinnar sjá íslenska mynd að jafnaði sem er um helmingi hærra hlutfall en til dæmis heimamyndir á hinum Norðurlöndunum.

| 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | 2014 | |

|---|---|---|---|---|---|---|---|

| Íslenskar kvikmyndir frumsýndar í kvikmyndahúsum | 4 | 10 | 9 | 7 | 4 | 8 | 8 |

| Íslenskar heimildamyndir frumsýndar í kvikmyndahúsum | 4 | 6 | 6 | 10 | 10 | 8 | n/a |

| Kvikmyndahús | 17 | 17 | 15 | 15 | 15 | 15 | |

| Kvikmyndahús með stafrænum búnaði | 17 | 17 | 14 | 14 | 14 | 14 | |

| Kvikmyndasalir | 43 | 43 | 40 | 40 | 40 | 40 | |

| Kvikmyndasalir með stafrænum búnaði | 43 | 40 | 39 | 39 | 39 | 39 | |

| Kvikmyndasalir með 3D búnaði | 30 | 30 | 30 | 30 | 30 | 30 | |

| Sæti í kvikmyndahúsum | 6.551 | 6.819 | 6.799 | 6.799 | 6.799 | 7.054 | |

| Meðal miðaverð án vsk. | 934,8 kr. | 892,5 kr. | 842 kr. | 829 kr. | |||

| Meðal miðaverð með vsk. | 1.306 kr | 1.247 kr | 1.242 kr | 1.230 kr. | 1.190 kr. | 1.123 kr. | 1105 kr. |

| Seldir miðar (heild) | 507.927 | 1.267.298 | 1.445.445 | 1.373.178 |

1.420.503 | 1.382.494 | 1.344.569 |

| Seldir miðar á hvern íbúa | 3,5 | 3,9 | 4,3 | 4,2 | 4,1 | ||

| Seldir miðar á íslenskar myndir | 69.586 | 53.871 | 163.885 | 122.591 |

91.221 |

61.847 | 148.146 |

| Tekjur (heild) | 663.243.954 kr | 1.580.370.576 kr | 1.796.654.876 kr | 1.689.529.817 kr. |

1.689.783.655 kr. |

1.551.569.621 kr. | 1.485.618.475 kr. |

| Tekjur íslenskra mynda | 115.000.000 | 76.000.000 kr | 240.000.000 kr. | 189.460.952 kr. | 111.521.594 kr. | 73.824.318 kr. | 196.952.859 kr. |

| Tekjur bandarískra mynda | 1.442.759.208 kr. | 1.527.995.946 kr. | 1.334.446.458 kr. | 1.247.598.640 kr. | |||

| Tekjur evrópskra mynda | 56.349.767 kr. |

49.033.245 kr. |

136.295.356 kr. | 41.066.976 kr. | |||

| Tekjur annarra mynda | 959.890 kr. | 1.232.870 kr. | 7.003.489 kr. | 0 kr. | |||

| Markaðshlutdeild íslenskra mynda | 17% | 4,8% | 13.3% | 11,2% | 6,6% | 4,8% | 13,3% |

| Markaðshlutdeild bandarískra mynda | 91% | 84,3% | 85,4% | 90,4% | 86% | 84% | |

| Markaðshlutdeild evrópskra mynda | 3,3% | 2,9% | 8,7% | 2,7% | |||

| Markaðshlutdeild annarra mynda | 0,1% | 0,1% | 0,5% | 0% |

Norðurlönd 2005-2018 - samantekt

Kulturanalys Norden hefur tekið saman tölur um kvikmyndamenningu á Norðurlöndunum.

Kvikmyndahús, salir og sæti

1. Fjöldi sæta í kvikmyndahúsum á hverja 1000 íbúa árið 2018

| DK | FO | GL | FI | IS | NO | SE |

| 11 | 6 | 18 | 9 | 20 | 15 | 13 |

2. Fjöldi kvikmyndahúsa, sala og sæta árin 2010-2018

| DK | FO | GL | FI | IS | NO | SE | |

| Fjöldi kvikmyndahúsa | |||||||

| 2010 | 162 | 2 | 3 | 172 | 18 | 210 | 489 |

| 2011 | 161 | 2 | 3 | 172 | 16 | 206 | 479 |

| 2012 | 163 | 2 | 3 | 162 | 16 | 196 | 463 |

| 2013 | 162 | 2 | 3 | 159 | 16 | 200 | 424 |

| 2014 | 160 | 2 | 3 | 170 | 15 | 199 | 404 |

| 2015 | 161 | 2 | 3 | 170 | 15 | 201 | 418 |

| 2016 | 163 | 2 | 3 | 168 | 15 | 202 | 418 |

| 2017 | 166 | 2 | 3 | 172 | 15 | 204 | 481 |

| 2018 | 167 | 2 | 3 | 181 | 15 | 208 | 481 |

| Fjöldi sala | |||||||

| 2010 | 396 | 3 | 3 | 289 | 43 | 430 | 832 |

| 2011 | 396 | 3 | 3 | 283 | 42 | 430 | 831 |

| 2012 | 406 | 3 | 3 | 284 | 42 | 415 | 816 |

| 2013 | 416 | 3 | 3 | 282 | 42 | 422 | 774 |

| 2014 | 420 | 3 | 3 | 294 | 40 | 425 | 765 |

| 2015 | 432 | 3 | 3 | 311 | 40 | 434 | 802 |

| 2016 | 444 | 3 | 3 | 312 | 40 | 439 | 808 |

| 2017 | 458 | 3 | 3 | 332 | 40 | 443 | 868 |

| 2018 | 470 | 3 | 3 | 355 | 40 | 470 | 923 |

| Fjöldi sæta | |||||||

| 2010 | 58.000 | 347 | 919 | 49.607 | 6.726 | 79.238 | 129.969 |

| 2011 | 57.000 | 347 | 919 | 49.872 | 7.164 | 78.921 | 129.218 |

| 2012 | 59.000 | 347 | 919 | 49.000 | 7.167 | 76.195 | 126.089 |

| 2013 | 60.000 | 347 | 919 | 48.728 | 7.080 | 76.699 | 116.986 |

| 2014 | 59.000 | 347 | 919 | 51.000 | 7.054 | 76.975 | 114.438 |

| 2015 | 60.000 | 347 | 919 | 48.000 | 6.799 | 77.560 | 118.899 |

| 2016 | 61.000 | 347 | 919 | 47.000 | 6.799 | 78.414 | 119.143 |

| 2017 | 63.000 | 347 | 919 | 46.000 | 6.819 | 78.541 | 134.081 |

| 2018 | 63.000 | 318 | 919 | 50.000 | 6.819 | 81.407 | 133.634 |

Kvikmyndir

3. Frumsýningar á innlendum og alþjóðlegum kvikmyndum árið 2018

| DK | FI | FO | GL | IS | NO | SE | |

| Innlendar | 37 | 41 | 6 | / | 8 | 33 | 51 |

| Alþjóðlegar | 194 | 169 | 191 | / | 152 | 217 | 233 |

| Samtals | 231 | 210 | 197 | / | 160 | 250 | 284 |

4. Markaðshlutdeild af tekjum frumsýndra kvikmynda eftir upprunasvæði fyrir hvert land árin 2010-2016

| Upprunasvæði | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| DK | Danmörk | 15% | 13% | 13% | 14% | 15% | 14% | .. |

| Önnur norræn lönd | 32% | 31% | 36% | 28% | 85% | 86% | .. | |

| Önnur evrópsk lönd | .. | |||||||

| Norður Ameríka | 45% | 48% | 46% | 50% | .. | |||

| Önnur lönd | 8% | 8% | 5% | 9% | .. | |||

| Samtals | 100% | 100% | 100% | 100% | 100% | 100% | .. | |

| FI | Finnland | 12% | 16% | 20% | 18% | 16% | 20% | 29% |

| Önnur norræn lönd | 8% | 5% | 7% | 9% | 6% | 4% | .. | |

| Önnur evrópsk lönd | 19% | 17% | 21% | 15% | 22% | 21% | ||

| Norður Ameríka | 59% | 56% | 47% | 54% | 49% | 48% | .. | |

| Önnur lönd | 2% | 6% | 5% | 4% | 7% | 7% | .. | |

| Samtals | 100% | 100% | 100% | 100% | 100% | 100% | ||

| IS | Ísland | 11% | 9% | 10,5% | 4% | 13% | 5% | 7% |

| Önnur norræn lönd | 2,5% | 4% | 0% | 0% | 2% | 2% | 1% | |

| Önnur evrópsk lönd | 4,5% | 4% | 8% | 2% | 1% | 6% | 2% | |

| Norður Ameríka (BNA) | 82% | 83% | 81% | 94% | 84% | 86% | 90% | |

| Önnur lönd | 0% | 0% | 0,5% | 0% | 0% | 1% | 0% | |

| Samtals | 100 | 100 | 100 | 100 | 100 | 100 | 100 | |

| NO | Noregur | 13% | 16% | 13% | 13% | 18% | 12% | 12% |

| Önnur norræn lönd | 29% | 26% | 35% | 27% | 30% | 27% | 29% | |

| Önnur evrópsk lönd | ||||||||

| Norður Ameríka (BNA) | 50% | 48% | 46% | 56% | 48% | 53% | 50% | |

| Önnur lönd | 9% | 10% | 6% | 3% | 5% | 8% | 9% | |

| Samtals | 100% | 100% | 100% | 100% | 100% | 100% | 100% | |

| SE | Svíþjóð | 18% | 16% | 19% | 20% | 19% | 17% | 14,5% |

| Önnur norræn lönd | 32% | 30% | 36% | 28% | 34% | 31% | 38,5% | |

| Önnur evrópsk lönd | ||||||||

| Norður Ameríka (BNA) | 45% | 48% | 42% | 47% | 40% | 45% | 39% | |

| Önnur lönd | 4% | 7% | 3% | 5% | 7% | 7% | 8% | |

| Samtals | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

Aðsókn

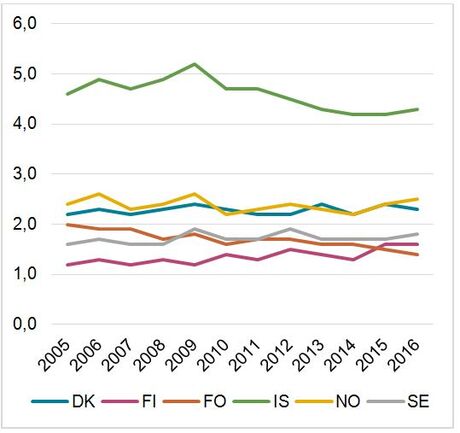

5. Seldir miðar á hvern íbúa árið 2016

| DK | FO | GL | FI | IS | NO | SE |

| 2,3 | 1,4 | .. | 1,6 | 4,3 | 2,5 | 1,8 |

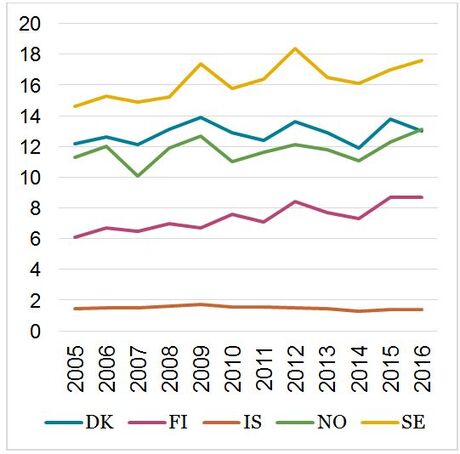

6. Seldir miðar á hvern íbúa árin 2005-2016 7. Seldir miðar í milljónum talið árin 2005-2016

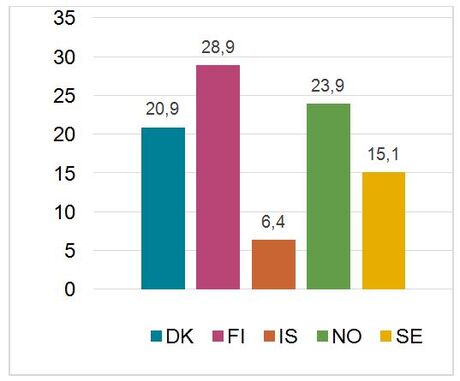

7. Seldir miðar í milljónum talið árin 2005-2016 8. Markaðshlutdeild af seldum miðum innlendra kvikmynda árið 2016

8. Markaðshlutdeild af seldum miðum innlendra kvikmynda árið 2016 9. Markaðshlutdeild af seldum miðum eftir upprunasvæði árið 2016

9. Markaðshlutdeild af seldum miðum eftir upprunasvæði árið 2016

| Upprunasvæði | DK | FI | IS | NO | SE |

| Innlent | 21 | 29 | 6,4 | 23,9 | 15,1 |

| Evrópa | .. | 20 | 3,3 | 7,9 | 18,4 |

| Norður Ameríka | .. | 48 | 90,2 | 66,4 | 65,6 |

| Önnur lönd | .. | 3 | 0,1 | 1,1 | 0,9 |

10. Heildar tekjur í innlendum gjaldmiðlum og bandaríkjadollurum, ásamt meðal miðaverði í bandaríkjadollurum árið 2015

| Tekjur í milljónum innlends gjaldmiðils | Tekjur í milljónum (USD) | Meðal miðaverð (USD) | |

| DK | 1.175,5 (DKK) | 175,0 | 12,7 |

| FI | 89,9 (EUR) | 99,6 | 11,4 |

| IS | 1.552,8 (ISK) | 11,8 | 8,3 |

| NO | 1.231,4 (NOK) | 152,9 | 12,7 |

| SE | 1.817,5 (SEK) | 215,5 | 12,6 |

Jafnréttismál

11. Hlutfall sýndra innlendra kvikmynda með konum í lykilstöðum árið 2016

| Leikstjóri | Framleiðandi | Handritshöf. | |

| DK | .. | .. | .. |

| FI | 19% | 36% | 38% |

| IS | 0% | 0% | 0% |

| NO | .. | .. | .. |

| SE | 30% | 42% | 36% |

12. Hlutfall innlendra kvikmynda með konum og körlum í aðalhlutverki árið 2016

| KVK | KK | Bæði KVK og KK | |

| DK* | 33% | 67% | |

| FI | 49% | 51% | |

| IS | 25% | 50% | 25% |

| NO | .. | .. | |

| SE | 27,3% | 36,4% | 36,4% |

* samanteknar tölur fyrir 2012-2014

13. Hlutfall styrktra innlendra kvikmynda með konum í lykilstöðum árið 2016

| Leikstjóri | Framleiðandi | Handritshöf. | |

| DK* | 18% | 47% | 21% |

| FI | 27% | 37% | 34% |

| IS | 17% | 67% | 33% |

| NO | .. | .. | .. |

| SE | 65% | 38% | 42% |

* samanteknar tölur fyrir 2010-2015